Quels sont les différents types d’assurance vie?

Il semble exister beaucoup trop de types d’assurance vie. Voilà un des aspects les plus déroutants de ce marché. Le nom de chaque produit est unique : il peut parfois prêter à confusion et il dépend de l’assureur qui offre le produit.

La même situation s’applique lorsque vous achetez une voiture. Cherchez-vous un modèle Sorento ou Sonata, ou bien un modèle Accord ou Accent? Il existe plusieurs conventions d’appellation tant dans le domaine automobile que de l’assurance vie. Votre première décision lors de l’achat d’une voiture est de déterminer quels sont vos besoins. De la même façon, il existe divers produits d’assurance vie afin de répondre à divers types de besoins.

Bien que tous les régimes d’assurance vie prévoient le versement de prestations au décès d’une personne (appelée « prestations au décès »), il existe deux catégories principales d’assurance vie : l’assurance vie temporaire et l’assurance vie permanente.

Assurance vie temporaire

L’assurance vie temporaire est conçue pour fournir une prestation au décès si vous décédez pendant une période de temps spécifique ou une période « temporaire », comme le nom l’indique. La période temporaire peut être un nombre d’années fixe (par exemple, 10 ans ou 20 ans) ou jusqu’à un âge prévu (par exemple, 75 ans). Si vous décédez pendant la période de la police, vos bénéficiaires recevront la prestation au décès. Si vous ne décédez pas pendant cette période, personne ne reçoit de prestation au décès et l’assurance prend fin.

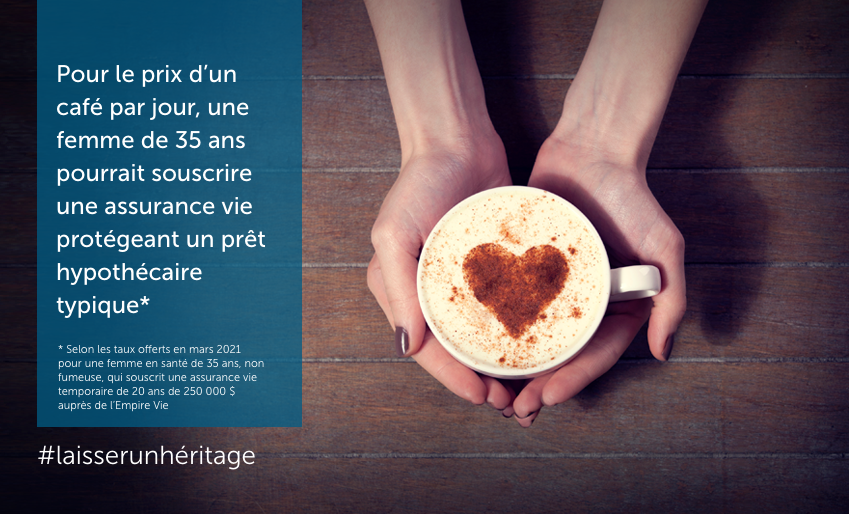

Les clients achètent habituellement une assurance vie temporaire lorsqu’ils ont un besoin temporaire qui prendra fin à une date ultérieure, comme la durée d’une hypothèque ou d’une obligation d’affaires. Ce type d’assurance peut aussi combler les besoins de fonds pour des études postsecondaires ou la retraite du conjoint.

L’assurance vie temporaire prévoit une protection pendant une durée spécifique seulement. Ainsi, vous paierez généralement une prime inférieure à celle d’autres types d’assurance vie pendant la période initiale. Le coût initial de votre assurance par année sera moindre si votre période temporaire est plus longue.

* En fonction des primes offertes à une femme en santé et non-fumeuse de 40 ans qui aurait souscrit une assurance vie temporaire 20 ans de 250 000 $ auprès de l’Empire Vie en juin 2014.

Vous devez vous rappeler que, si vous renouvelez votre assurance vie temporaire à la fin de la période, les coûts seront beaucoup plus élevés. Il est donc important que vous déterminiez l’ensemble de vos besoins. Certaines assurances vie temporaires se renouvellent automatiquement à la fin de la période pour une période additionnelle. Toutefois, l’assurance prend généralement fin à un certain âge (souvent 75 ans ou 80 ans).

Assurance vie permanente

L’assurance vie permanente est conçue pour fournir une protection la vie durant, et ce, peu importe la durée votre vie. Vous pouvez ainsi conserver votre assurance vie toute votre vie en payant vos primes.

Voici un autre élément clé de l’assurance permanente : une certaine partie de chacun de vos paiements est en quelque sorte une composante d’épargne qui contribue à la « valeur de rachat » de votre police. Ce type de police d’assurance vie offre donc certaines « prestations du vivant » : vous pouvez accéder à ces prestations lorsque vous avez besoin d’argent (par exemple, frais de scolarité, mise de fonds d’une maison ou besoins à la retraite). Si vous utilisez ces fonds, vous réduirez probablement la prestation au décès ou mettrez fin à l’assurance.

Les primes d’une assurance vie permanente sont généralement plus élevées que celles d’une assurance vie temporaire pour le même montant d’assurance. Cette différence s’explique par l’accumulation de valeurs de rachat ou d’épargne dans la police d’assurance vie permanente et par le fait que ce type de police est garanti la vie durant si vous payez vos primes.

Comparaison des deux types d’assurance vie

La différence entre l’assurance vie permanente et l’assurance vie temporaire est un peu comme celle qui existe entre l’achat et la location d’une maison. Vous pouvez louer une maison pour répondre à des besoins temporaires. Si vous décidez que vous en avez besoin pour une plus longue période, vous pouvez généralement la louer encore et encore. Toutefois, le loyer augmentera chaque fois que vous renouvellerez le contrat de location. Il en va de même pour l’assurance vie temporaire. L’achat d’une assurance vie permanente se compare à l’achat d’une maison. Vous pouvez la conserver aussi longtemps que vous le souhaitez et accumulez ainsi une valeur nette.

L’assurance vie temporaire et l’assurance vie permanente ont chacune plusieurs sous-catégories ou variantes, qui vous permettent de personnaliser votre police d’assurance vie selon vos besoins.

Saviez-vous que...

Le coût mensuel d’une assurance vie peut être moins élevé que ce que vous dépensez pour du café?

Pensez-y :

le café vous coûte 84 $ par mois1, alors qu’une assurance vie ne coûte que 11,70 $ par mois2

Acheter maintenantVisionnez une vidéo

1

Basé sur une tasse de café achetée 31 jours par mois à 2,45 $

2

Coût mensuel initial pour une non-fumeuse de 30 ans en santé qui achète une assurance vie temporaire Simplifiée 10 de l’Empire Vie de 250 000 $ le 31 janvier 2023. Les primes augmentent tous les 10 ans.